「期末商品棚卸高」という言葉は損益計算書の中に出てくる勘定科目です。

期末商品棚卸高は損益計算書上では帳簿上で計算した売れ残りの在庫を示す金額ですが、実地棚卸をし、正確な数量を確認することで、貸借対照表においても重要な勘定科目となります。

期末商品棚卸高について詳しく見ていくとともに、売上原価との関係、期首商品棚卸高、さらには実地棚卸との関係についても解説します。

期末商品棚卸高とは?

期末商品棚卸高とは、端的に言うと「決算当期に売れ残った商品(在庫)の数量に単価をかけて算出した金額」のことです。

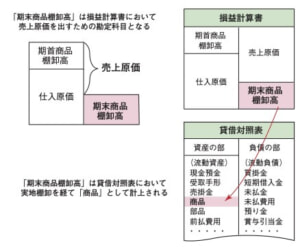

決算書(財務諸表)で見ていくと、期末商品棚卸高は損益計算書の勘定科目であり、売上原価を算出するときに使われます。

また、貸借対照表では、「流動資産」というカテゴリーの中の「商品」という勘定科目に相当します(貸借対照表に期末商品棚卸高という勘定科目はありません)。

注意すべきなのが、損益計算書を作成する際に、期末商品棚卸高は売上原価の項に記載するものの、実際には売れ残っているので売上原価から差し引くという点です。

つまり期末商品棚卸高は売上原価においてマイナス計上を行う勘定科目となるのです。この点が少し理解しにくいかもしれません。

期末商品棚卸高と期首商品棚卸高の関係

期末商品棚卸高は、当期の決算時期まで売れ残った全商品の数量に単価をかけて出した金額です。

つまり、期末商品棚卸高の計算対象となる商品は売れ残り品です。

これらの商品は現時点で売れていませんがこれからも売られ続け、やがて売れるはずの商品です。

したがって、これらの商品は次期の資産となります。

期末商品棚卸高の計算対象となる商品に対しては決算で繰り越し処理をします。

繰り越し処理を行った時点で当期の「期末商品棚卸高」は勘定科目が変わり、次期の「期首商品棚卸高」となります。

期末商品棚卸高は売上原価においてマイナス計上を行う勘定科目ですが、期首商品棚卸高は財務会計処理においてそのまま当期の「売上原価」として組み込まれていく勘定科目となります。

こうして見ていくと売上原価を算出するにあたって、期首商品棚卸高と期末商品棚卸高はとても重要な勘定科目になるということがわかるでしょう。

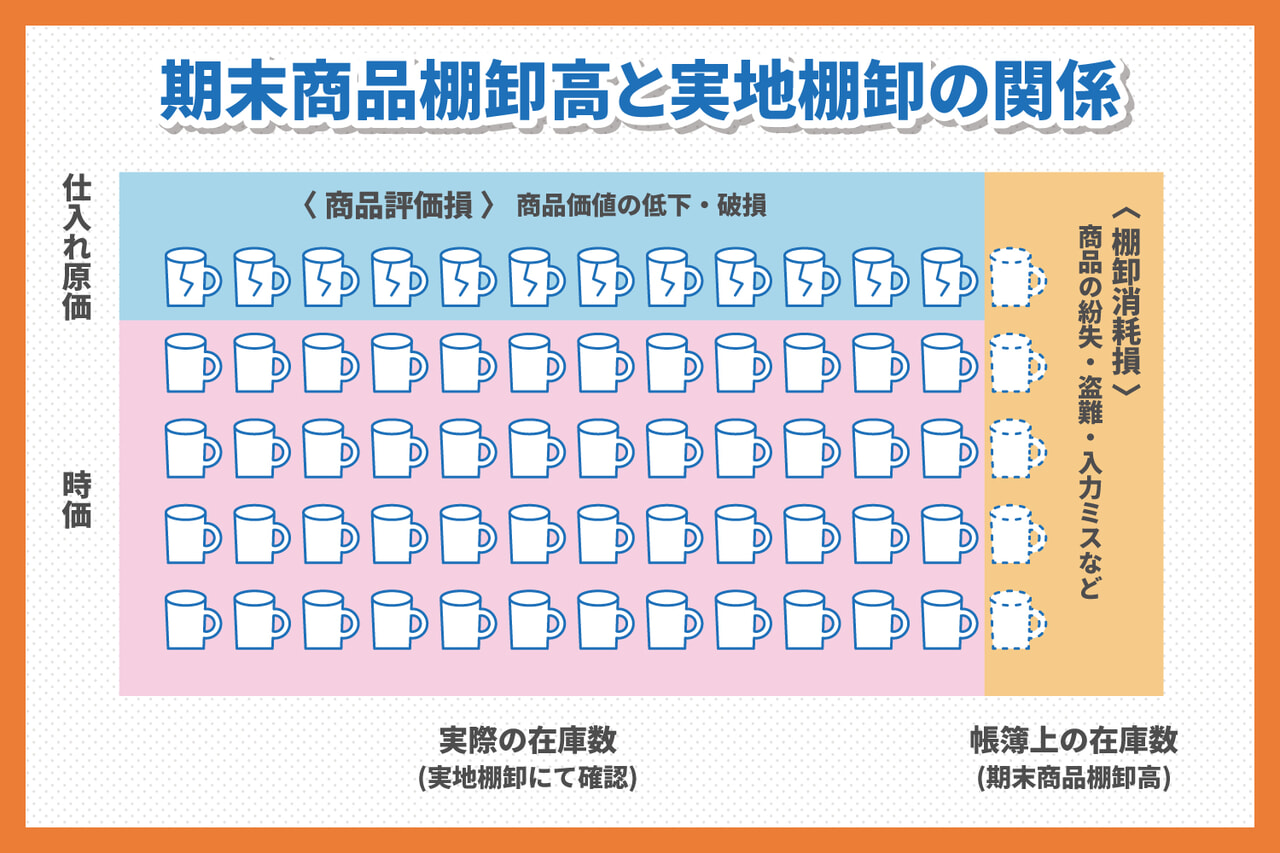

期末商品棚卸高と実地棚卸の関係

決算書(損益計算書)を作成するにあたって期末商品棚卸高は売上原価を算出するための重要な勘定科目になりますが、期末商品棚卸高は「帳簿上の在庫」であることを認識しておく必要があります。

「実際の在庫」を確認するためには、商品を計量したり、保管状態を確認したりする「実地棚卸」という作業を行う必要があるのです。

そして、実地棚卸を行うことによって期末商品棚卸高は損益計算書だけでなく、貸借対照表での「商品」という勘定科目として利用できるようになります。

実地棚卸をする目的は、帳簿上の期末商品棚卸高と実際の在庫の数量が合っているかを確認することにありますが、もし期末商品棚卸高と実地棚卸に差異があったとしても、一定の会計処理をすれば、損益計算書や貸借対照表などの財務諸表において表示の適正化を図ることもできます。

つまり、実地棚卸を行うことで資産の保全をより適切かつ健全に進めていくことができるのです。

実地棚卸を行う真の目的はその点にあると言ってよいでしょう。

期末商品棚卸高と実地棚卸に差異があったら?

実地棚卸を行った結果、損益計算書で示した期末商品棚卸高との差異が生じるケースがあります。

生じうるケースとして、以下のケースが考えられます。

- 帳簿の在庫数と実際の在庫数の数が合わないケース

- 商品の価値が下がっているケース、もしくは在庫の商品が劣化したり破損したりして売り物として通用しにくくなっているケース

このような場合、実際の在庫数に帳簿上の在庫数を合わせる会計処理を進めていく必要があります。

それぞれのケースについて見ていきましょう。

帳簿の在庫数と実際の在庫数の数が合わないケース

商品の紛失・盗難、入力ミスなどにより、実地棚卸をしたら帳簿より在庫が少なくなるケースがあります。

このような場合、「棚卸減耗損」として帳簿の在庫分と実地棚卸の在庫分の差額を費用として計上し、期末商品棚卸高から控除する会計処理をします。

商品の価値が下がっているケース

決算時において他に新商品が出てきて商品の価値が下がってしまったり、在庫品が劣化したり破損したりして商品として通用しにくくなってしまうケースがあります。

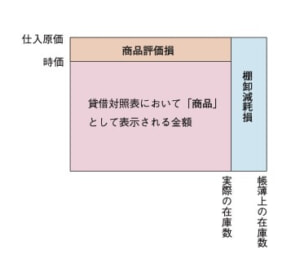

この場合、「商品評価損」として費用計上し、期末商品棚卸高から控除する会計処理を行います。

商品評価損は仕入れた時の価値(原価)と現在の価値(時価)との差額に実地棚卸で確認した数量をかけて算出します。

このように実地棚卸を行い正確な在庫の数量を確認し、「棚卸減耗損」及び「商品評価損」を計上することによって、貸借対照表において「商品」として表示できる金額を算出することができるのです。

期末商品棚卸高の決算仕訳

棚卸減耗損と商品評価損は損益計算書において販売費及び一般管理費で処理されることもありますが、原則的に売上原価で処理されることの多い費用です。

棚卸減耗損と商品評価損を売上原価として計上する場合には、売上原価に振り替えるための仕訳が必要になります。

そして、この場合、借方に仕入れ勘定を使ってそれぞれ処理していくことになります。

かなり専門的になりますが簡単に見ていくことにしましょう。

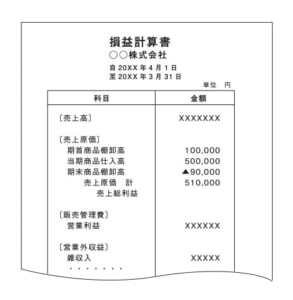

たとえば以下のような例で考えてみます。

原価@100円の商品において、

期首商品棚卸高が100,000円(=1,000個×100円)

当期商品仕入高が500,000円(=5,000個×100円)

期末商品棚卸高(帳簿上の棚卸高)が90,000円(=900個×100円)

この場合の売上原価は、100,000円+500,000円―90,000円=510,000円となります。

ここで実地棚卸を行った(した)結果、10個分の不足があった場合、

棚卸減耗損は1,000円(=10個×100円)となります。

加えて、商品の価値が決算期に@90円(10円の下落)となった場合、

商品評価損は9,000円(=900個×10円)となります。

そうなると売上原価は、

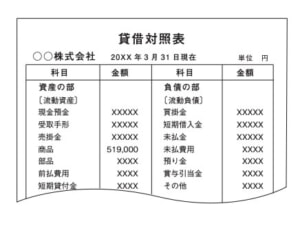

510,000円+1,000円+9,000円=519,000円となります。

これらを借方に仕入れ勘定を使ってそれぞれ処理していくと、

| 借方 | 貸方 | 仕訳の内容 | ||

| 仕入 | 100,000 | 繰越商品 | 100,000 | 期首商品棚卸高を売上原価へ振替 |

| 繰越商品 | 90,000 | 仕入 | 90,000 | 期末商品棚卸高を売上原価から差し引く |

| 棚卸減耗損 | 1,000 | 繰越商品 | 1,000 | 繰越商品から棚卸減耗損を費用に振替 |

| 商品評価損 | 9,000 | 繰越商品 | 9,000 | 繰越商品から商品評価損を費用に振替 |

| 仕入 | 1,000 | 棚卸減耗損 | 1,000 | 棚卸減耗損を売上原価へ振替 |

| 仕入< | 9,000 | 商品評価損 | 9,000 | 商品評価損を売上原価へ振替 |

と期末商品棚卸高の仕訳になります。

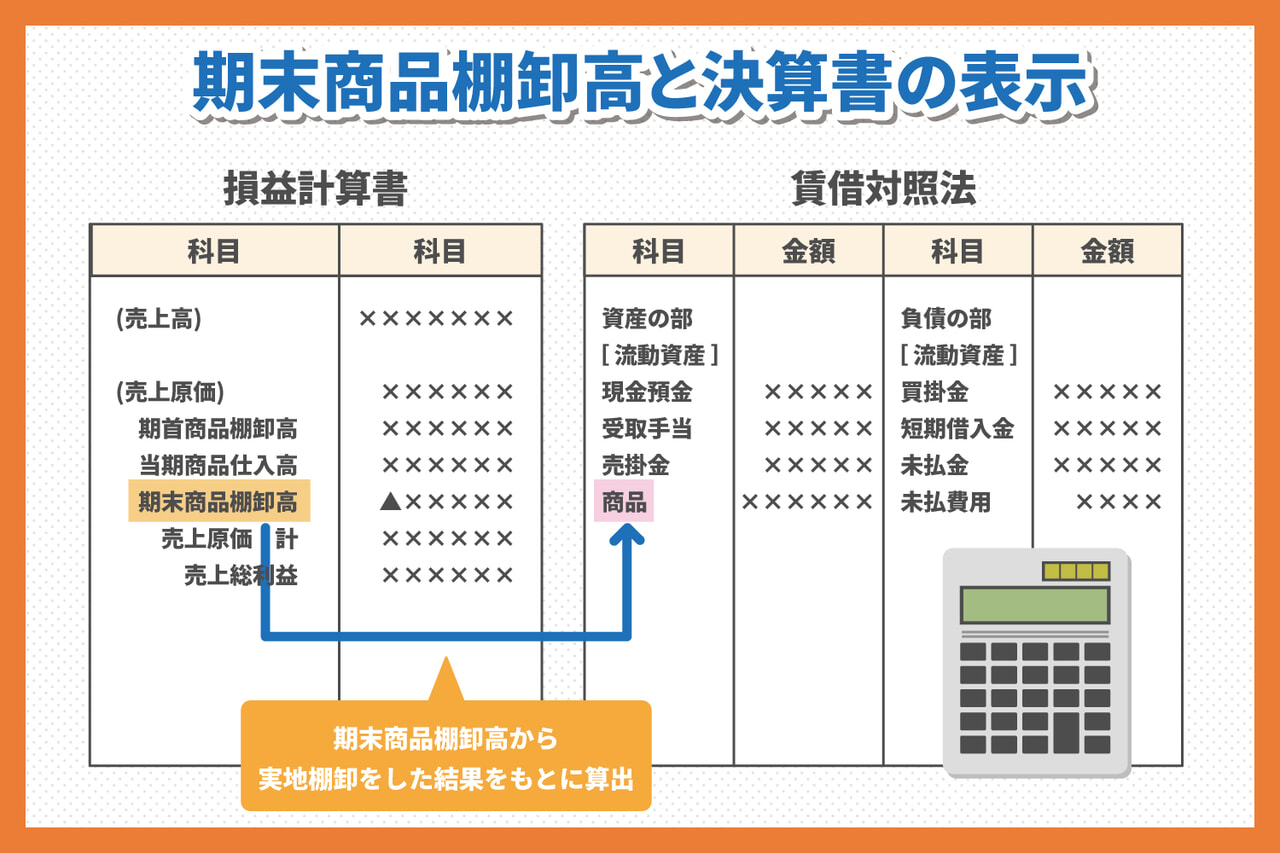

期末商品棚卸高の決算書の表示

代表的な決算書として損益計算書と貸借対照表が挙げられますが、期末商品棚卸高は損益計算書において売上原価を算出するときに使われます。

また、貸借対照表では、「流動資産」というカテゴリーの中の「商品」という勘定科目で使われます(貸借対照表に期末商品棚卸高という勘定科目はありません)。

それでは期末商品棚卸高が損益計算書や貸借対照表でどのように表示されるか見てみましょう。

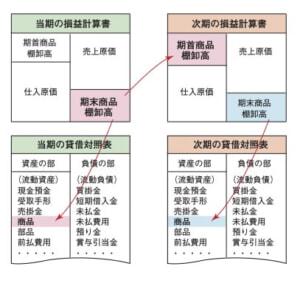

期首商品棚卸高の損益計算書の表示

「期末商品棚卸高」は、損益計算書において売上原価を出すための勘定科目です。

当期において、販売することができず、帳簿上で残存しているはずの在庫分に単価をかけた金額となります。

次期以降に販売するため繰り越されるので、会計処理上、売上原価から控除されます。

損益計算書では、「売上原価」の中で、「期首商品棚卸高」及び「当期商品仕入高」の下位に表示され、これらを合計した額から、期末商品棚卸高が控除されることになります。

期末商品棚卸高の貸借対照表の表示

貸借対照表の「資産の部」の中の「流動資産」の中に「商品」という勘定科目があります(下図)。

これは貸借対照表作成時の商品の残高を表した金額ですが、この数字は損益計算書で計上した期末商品棚卸高をベースに算出されます。

それでは損益計算書上の勘定科目である「期末商品棚卸高」から、貸借対照表の勘定科目である「商品」をどう算出するかといえば、これは前述したとおりです。

すなわち、帳簿上での数字である期末商品棚卸高から実地棚卸を行った(した)結果をもとに棚卸減耗損や商品評価損も費用として計上し算出していくのです。

期末商品棚卸高の正しい評価にzaico

期末商品棚卸高は損益計算書や貸借対照表などの決算書を作る際に非常に重要な項目となります。

そして、期末商品棚卸高を正しく評価するために実地棚卸は重要な作業となります。

棚卸業務をより円滑に進行させるために役立つツールとして「クラウド在庫管理システムzaico」があります。

zaicoは写真やバーコードで品物の登録が可能となっており、これにより棚卸作業における帳簿への記入ミスやPCへの入力ミスを減らすとともに、これらの作業に要する手間を省くことができます。

結果として、帳簿上の在庫数と実地棚卸で確認する在庫数の差異をより小さくすることにも貢献します。

また、登録した商品の履歴はQRコードやスマホで追跡することが可能となっており、これらのデータはクラウド型なので複数人で、同時に閲覧することができます。

そのため、スタッフ各自が所有するパソコン、スマホ、タブレットなどで在庫情報の管理と共有が行えることからリモートワークにも有効活用されています。

zaicoはクラウド型の会計ソフトfreeeとも連携しており、zaicoの納品データ及び仕入データをfreeeの売掛金データや買掛金データとして流用することも可能となっています。