管理会計と財務会計という言葉を聞いたことがあるでしょうか。

同じ「会計」という文字が付きますが、このふたつは全く性質が異なるものです。

管理会計と財務会計の違い、管理会計を導入するメリット、管理会計を導入した際の注意点について解説します。

管理会計とは?

管理会計とは、経営者や各部門の管理者が意思決定する際に、その目安や指針となる会計のことです。

従って、管理会計は財務会計と異なり社内向けに作成するものであって、決まった形式があるわけではなく、対象期間も毎月なのか年度なのか決まっていません。

会社によって管理したい項目、管理したい期間は当然異なるので、会社毎に管理会計の内容は異なります。

ただ、自社の予算作成や、今後の経営計画を立てる際に管理会計は使われるため、一般的には、経営分析、原価計算、部門毎の損益計算書や予実管理等に利用されます。

財務会計とは?

財務会計は管理会計と違い、社内向けではなく社外向けです。

自社の経営・財政状態を企業の外部の利害関係者(例えば、投資家・銀行・税務署)に明らかにするために行います。

例えば、投資家は財務会計から会社の経営状態を判断し、その会社の株式を買うのか、あるいは売るのかといったことを判断します。

他にも、会社が銀行から融資を受ける際には、銀行は融資したお金を将来回収できるか判断するために、財務会計を確認します。

また、取引先が、この会社と取引しても売掛金をきちんと回収できるかといったことの判断にも利用されます。

さらには、財務会計は税務署に提出する書類としても利用されます。

税金を正しく納めているか判断するため、財務会計は定められた会計ルールに則って作成する義務があります。

財務会計と管理会計の違い

管理会計と財務会計の大きな違いは「目的」「対象」「形式」において大きく異なります。

管理会計は、

- 目的:経営判断のための指針

- 対象:社内(経営層や部門管理者)

- 形式:なし

となりますが、財務会計は、

- 目的:株主・債権者への開示

- 対象:社外(投資家や銀行など)

- 形式:各種法律や規制などに準ずる(国によっても異なる)

となり、管理会計と財務会計には違いがあります。

管理会計と財務会計の最も大きな違いは、報告の対象です。

財務会計は社外の人に開示するものに対し、管理会計は基本的に経営者や各部門の管理者など社内の人にしか提示しません。

一方、管理会計は社内の人だけが確認する資料であるため、財務会計のように各種法律や規則に従うことなく、経営判断や測定・評価しやすい形に作ることができます。

また、期間も年度単位、月単位、週単位と適切な期間で管理可能です。

このように、管理会計と財務会計は報告する対象、作成する目的、作成の形式が異なります。

管理会計のメリット

管理会計を導入すると具体的にどのようなメリットがあるのでしょうか。

管理会計のメリットについて確認していきましょう。

会社の目標や戦略が立てやすい

財務会計で求められる売上や利益は法人全体の売上と利益です。

勘定科目内訳明細書であっても事業所別の売上を記載する程度です。

事業所も一つで、扱っている商品も一つといった小規模の場合は問題ありませんが、事業が拡大すると、商品毎の売上と利益を把握し、不採算の商品は取扱をやめるか、原価低減のための対策を取るといったことが必要となります。

管理会計を行うことで、上記のような対策を即座に打つことができるようになります。

部門ごとの分析や業績評価ができる

先ほどは商品毎でしたが、管理会計であれば商品毎だけではなく、営業所毎の売上や利益の管理も可能になります。

それにより、「どの営業所が利益を出しているか」「赤字の営業所はどこか」が分かります。

このように営業所単位で利益を管理できれば、利益が出てない原因を追求し、その原因が商圏に比し営業マンの人数が多いのであれば、営業マンの配置転換といった施策を打つことができます。

コスト管理がしやすくなる

売上高や利益・損失、資産などの財務情報を、事業や所属地域など区分ごとに分解した情報をセグメント情報といいます。

管理会計を行えば、事業や地域といった単位ごとのセグメント情報をまとめ、分析することができ、それぞれの予算設定や予算の達成具合を正確に把握可能です。

製品開発やサービス運用にかかったコストが明確になれば、どの部門が利益を出しているか、逆に利益を出せていないのはどの部門かなどの情報を得られるようになり、予算の見直しや課題の解決などにつなげることができます。

特にコストカットを行う場合、従業員に対してその理由を説明しなければなりません。

管理会計をもとに導き出したセグメント情報および分析結果を提示すれば、従業員の理解を得やすくなる点もメリットです。

部門責任者が経営視点を持てる

このように管理会計では、部門ごとや営業所ごとに利益管理をすることができます。

例えば、先程の例でいけば、営業所の所長は自分の営業所の売上から利益を把握することで、ただ売上を伸ばすだけではなく、どうすればコストを抑え利益を上げながら売上を増加させられるかという事を考慮することで、コスト意識や、業務の効率性といった経営視点をもつことが可能になり、幹部候補の人材育成にとってもプラスになります。

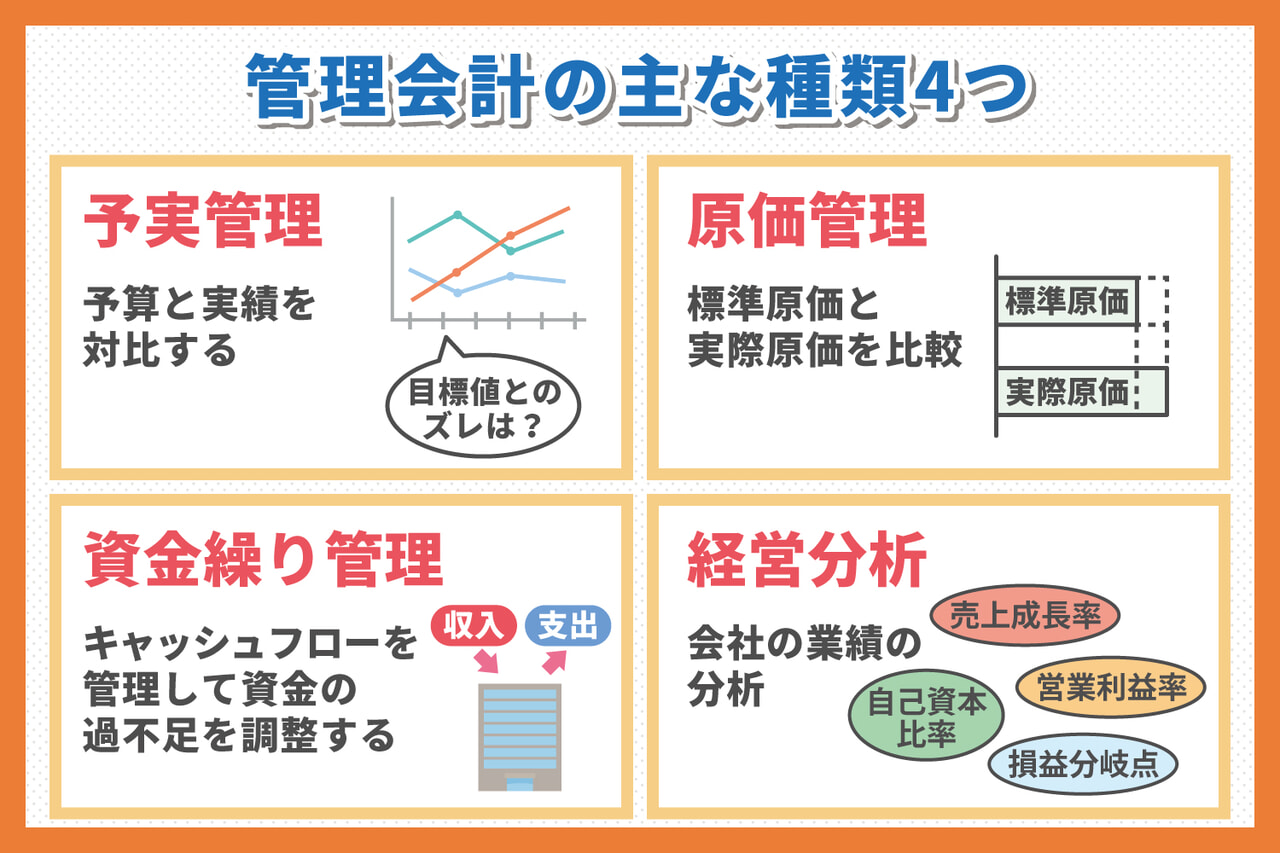

管理会計の主な種類は?

管理会計といってもさまざまな種類があります。

管理会計の種類として一般的なものとして与実管理、原価管理、資金繰り管理、経営分析を確認していきましょう。

予実管理

予実管理は、例えば年度毎に立てた予算と当該年度の実績を対比し、会社全体や事業所の成果を管理する際に利用されます。

このように一定期間ごとに予算と実績を比較することで、売上の達成状況を確認したり、当初想定していたコスト以上に経費を使っている場合、それ以降の経費を抑えるといった事が可能になります。

一方、当初の想定より急激に売上が伸びているのであれば、計画以上に営業マンを新規に雇うといったことも、月次で予実管理をすれば早い段階で対応可能です。

原価管理

原価管理は製品のコスト管理です。

これをしないと当該製品が儲かっているのか儲かっていないのかがわからず、会社全体で利益が減っていたとしてもその原因が全くわからない状況となってしまいます。

原価管理には、原材料や部品、製造人件費、間接費、設備費などが含まれます。

原価管理では基準となる標準原価を製品毎に定め、実際にかかったコストである実際原価と比較して管理することが一般的です。

これをすることで、どこの何に必要以上のコストがかかったか把握できるようになります。

資金繰り管理

会社のキャッシュフローを管理し、資金の過不足を調整するのが資金繰り管理です。

企業では収益・費用・利益を記載する損益計算書を作成しますが、日本では取引で生じる債権や債務の決済を一定期間猶予する企業間信用取引が主流となっているため、損益計算書と実際の現金の流れは必ずしも一致しません。

そのため会社のキャッシュフローを正確に把握していないと、帳簿上は黒字でありながら、経営難に陥る恐れがあります。

資金繰り管理を行って現金の流れを正確に把握していれば、必要に応じて資金の過不足を調整でき、黒字倒産となるリスクを未然に回避できます。

また、現在の経営の正常化を図るだけでなく、将来の資金需要の予測にも役立てることが可能です。

経営分析

経営分析は、会社の業績の分析になりますが、売上成長率や営業利益率、自己資本比率等が最低限見ておきたいポイントになります。

特に収益性については損益分岐点の考え方が重要です。

経営には売上にかかわらず必ずかかる固定費があります。

この固定費を回収するために必要な売上です。

この売上以上にならない限り会社は利益を生まないため損益分岐点と呼ばれます。

管理会計の指標

管理会計は、自社の予算作成や経営計画の指針の策定などを目的に行われるものです。

これらの目的を達成するには、管理会計を通していくつかの指標を追い、必要な情報を入手する必要があります。

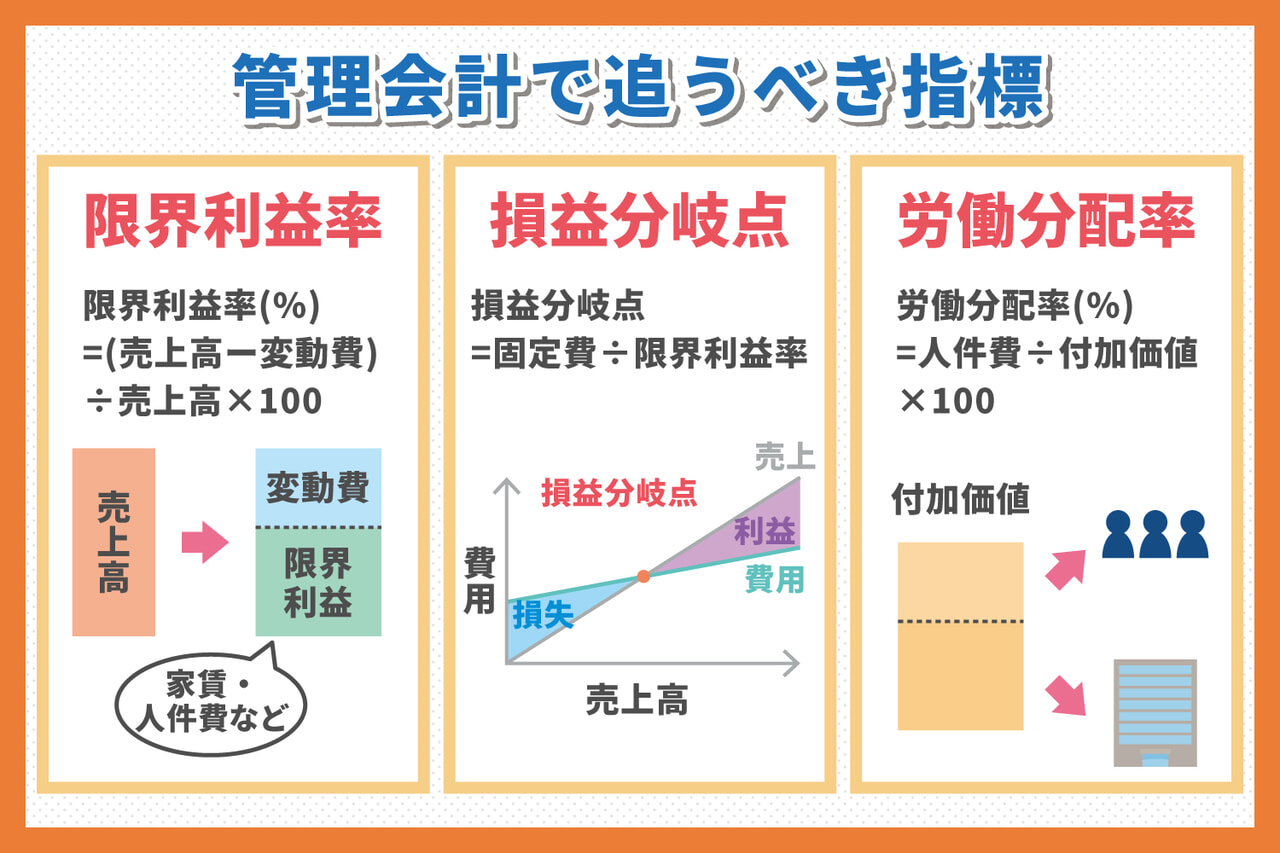

経営に関する指標は複数存在しますが、管理会計で追うべき指標を限界利益率・損益分岐点・労働分配率の3点に絞って確認していきましょう。

限界利益率

限界利益率とは、売上高から変動費を差し引いて算出される限界利益が、売上に対して占める割合のことです。

限界利益率を求める計算式は以下のとおりです。

限界利益率(%)=(売上高−変動費)÷売上高×100

売上高に含まれる経費は、家賃や人件費といった固定費と、仕入や外注費といった変動費の2つに分類されます。

変動費は一般的に売上と比例関係にありますので、売上高から変動費を差し引いて割合を求めれば、事業がどのくらいの利益を生み出しているか判断する材料となります。

限界利益が増える=限界利益率が高いほど、事業継続の見込みは大きくなりますが、逆に限界利益率が低い場合は事業を継続しても利益が生まれないので、今以上に売上を伸ばすか、あるいは変動費を節約することが必要です。

管理会計で限界利益率の動きを月次で追っていけば、経営面で抱えている課題をいち早く察知し、早い段階で改善や解決の手段を講じることができます。

損益分岐点

損益分岐点とは、売上と経費がイコールになり、損益が0になる地点のことです。

損益分岐点は以下の計算式で算出します。

損益分岐点=固定費÷限界利益率

経費が売上を上回ると赤字になりますので、企業経営では損益分岐点に到達することが最低条件です。

例えば1個70円で仕入れた商品を110円で販売している企業の固定費が1カ月あたり40万円だったとします。

110円で販売している商品の仕入原価は70円なので、限界利益は110円-70円=40円です。

固定費40万円を回収するためには、40万円÷40円=10,000個の商品を売る必要があります。

1個あたりの販売価格は110円なので、10,000円×110円=110万円が損益分岐点です。

前述した損益分岐点の計算式に当てはめても同じ額の売上が見込めます。

40万円÷{(110円-70円)÷110}=110万円

ちなみに、損益分岐点を売上で示したものは損益分岐点売上高、販売量で示したものは損益分岐点販売量と言われています。

損益分岐点を把握していれば、いくつ商品を売ればいいか、どのくらい売上を出せばいいのか、といった基準を元に販売戦略を立てることができます。

労働分配率

労働分配率とは、企業が生産した付加価値に占める人件費の割合のことです。

労働分配率は以下の計算式で求められます。

労働分配率(%)=人件費÷付加価値×100

会社が生み出した付加価値が、給与や福利厚生といった形でどれだけ労働者に還元されているのかを分析できます。

例えば、会社が生産した付加価値が1億円で、給与に2,500万円、福利厚生費に500万円を費やしている場合、(2,500万円+500万円)÷1億円×100=30%が労働分配率です。

経済産業省が毎年実施している経済産業省企業活動基本調査「2021年経済産業省企業活動基本調査(2020年度実績)」によると、2021年(2020年度)の労働分配率の平均は50.7%となっており、付加価値のおよそ半分が労働者に還元されたことを示しています。

労働分配率は、高すぎると企業の利益が減少しますが、逆に低すぎると従業員の処遇が悪くなり、現場で不満が募る原因となります。

労働分配率に適正な基準というものはありませんが、経営全体を鑑みて高すぎず低すぎず、ちょうど良いバランスを保つことが重要なポイントです。

管理会計を導入する際の注意点

管理会計を実際に導入する場合、どういった点に気をつければいいのでしょうか。

管理会計を導入する際の注意点を確認していきましょう。

定期的に分析を行う

管理関係は財務会計と異なり報告すれば終わりではありません。

定期的に分析し、都度アクションを起こすことが重要です。

従って、アクションを起こすためには、管理会計の内容を紐解き、必要な行動をとらなければいけません。

例えば標準原価に比べ実際原価が大きくなっている場合その原因を追求し、製造現場に改善を促す必要があります。

客観的にチェックする

管理会計は財務会計と違って、会計士の監査等の対象となりません。

従って、社内で客観的にチェックすることが重要です。

従来の計算手法のままでいいのか。

経営環境は変わっていないか等を客観的にチェックする必要があります。

財務会計と違い、会社のステージに応じて管理したい項目も変わってきますので、経営層からの現在の要望に応えているかを確認する必要があります。

部門に負担がかかりすぎないようにする

管理会計をはじめると、管理したい項目が増えてしまい、現場の資料作成に多くの工数が発生してしまう事があります。

当然把握した方がいい項目はたくさんあります。

その中で優先順位をつけて費用対効果を考える必要があります。

管理会計を管理するために、資料作成が膨大になったり、別の管理表をいくつも作成してしまうなど本末転倒にならないためにも、優先順位付けは必要です。

システムを使えば管理会計を楽にできる

予実管理は、Excel等の表計算ソフトで集計や分析を行っているケースが多いようですが、会計システムから情報を出力してExcelで加工するのは手間がかかります。

例えば月次で集計していても、その集計が翌月月末に終わるのと月初に終わるのとでは大きな違いです。

最近では会計ソフトの中で予実管理を簡単に行えるソフトウェアもありますので、そのような会計システムに変更することも一つの選択肢です。

また、原価管理は正確性を問われるだけでなく、管理対象項目も多岐に渡るため手作業では限界があります。

効果的・効率的に行うには、原価管理も含めた会計システムを利用することをお勧めします。

一方、原価管理にリーズナブルな在庫管理システムを使う手もあります。

在庫管理システムでは物の「入」と「出」の管理を把握することができるので、「入」の仕入単価(原価)の動向と1年間の仕入量を把握することで仕入れ値が安い時に1年分まとめ買いをするといった判断を行うことも可能となります。

管理会計にも役立つ「クラウド在庫管理システムzaico」

「クラウド在庫管理システムzaico」には変更履歴機能があり、日々の物の「入」と「出」のデータを簡単にCSVデータでダウンロードし分析することが可能になります。

このデータから在庫回転率を計算し、回転率の悪い商品を洗い出すといったことも可能です。

在庫管理や棚卸しの効率化はもちろん、これらが適切にできていることで適切な会計にもつながります。

在庫の適正化や効率化をお考えの場合は、お気軽にzaicoにお問い合わせください。